Quantidade de equilíbrio e receita

O ponto de equilíbrio é o ponto em que uma pequena empresa cobre seus custos. A quantidade do ponto de equilíbrio se refere ao número de unidades que uma pequena empresa deve vender para cobrir todos os custos, enquanto a receita do ponto de equilíbrio se refere ao valor das vendas que deve gerar para cobrir seus custos. A análise do ponto de equilíbrio é uma ferramenta interna de contabilidade gerencial que determina a relação entre custo, volume e lucro.

Fundamentos

A receita do ponto de equilíbrio é igual aos custos fixos divididos pela proporção da margem de contribuição, que é igual à margem de contribuição dividida pela receita total. A margem de contribuição é igual à diferença entre a receita e os custos variáveis. Os custos fixos incluem aluguel, seguro, salários administrativos, manutenção e impostos sobre propriedades. Uma pequena empresa incorreria em alguns custos fixos, mesmo que não tivesse receita. Os custos variáveis incluem custos de matéria-prima, salários de mão de obra direta, comissões de vendas e outros custos diretamente relacionados com a aquisição ou fabricação dos produtos de uma empresa. A quantidade do ponto de equilíbrio é igual à receita do ponto de equilíbrio dividida pelo preço médio de venda por unidade. Também é igual aos custos fixos totais divididos pela diferença entre o preço de venda médio por unidade e os custos variáveis médios por unidade.

Lucros incorporando

O equilíbrio geralmente é insuficiente para proprietários de pequenas empresas, o que significa adicionar lucro às equações do ponto de equilíbrio. A receita do ponto de equilíbrio ajustada, que inclui as expectativas de lucro dos proprietários, é igual à soma dos custos fixos e dos lucros esperados divididos pelo índice de margem de contribuição. A quantidade correspondente é a receita do ponto de equilíbrio ajustada dividida pelo preço de venda por unidade. Uma pequena empresa também pode obter lucros aumentando os preços, supondo que o mercado possa suportar preços mais altos.

Significado

Os proprietários de pequenas empresas podem usar os números do ponto de equilíbrio para ver como as mudanças nos custos podem afetar os lucros. Por exemplo, se os custos das matérias-primas aumentam devido à escassez de suprimentos ou picos de demanda, os custos variáveis aumentarão e a margem de contribuição diminuirá. Supondo que os custos fixos e a receita total permaneçam iguais, a proporção da margem de contribuição também cairá, o que significa que a receita e a quantidade de equilíbrio aumentarão. Ou seja, a empresa deve vender mais unidades para cobrir os custos. A administração pode pensar em mudar o mix de produtos ou ajustar os preços de venda para compensar as mudanças de custo.

Exemplo

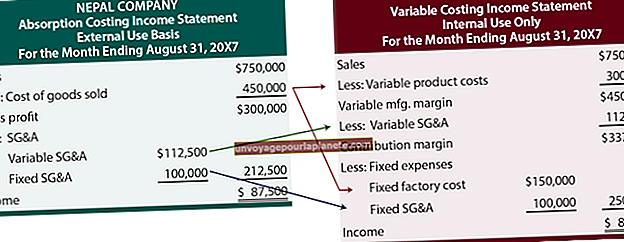

Se uma pequena empresa vende 100.000 unidades com receita anual total de $ 1 milhão, seu preço de venda por unidade é $ 10 ($ 1 milhão dividido por 100.000). Se os custos variáveis totalizam $ 350.000, os custos variáveis são $ 3,50 por unidade ($ 350.000 dividido por 100.000), a margem de contribuição total é $ 650.000 ($ 1 milhão menos $ 350.000), a margem de contribuição unitária é $ 6,50 ($ 650.000 dividido por 100.000) e o índice de margem de contribuição é 0,65 ($ 650.000 dividido por $ 1 milhão). Se os custos fixos anuais forem de $ 250.000, a receita de equilíbrio é de cerca de $ 384.615 ($ 250.000 dividido por 0,65) e a quantidade de equilíbrio é de cerca de 38.462 unidades ($ 384.615 dividido por $ 10). Se o proprietário da pequena empresa requer um lucro de 10 por cento sobre a receita, ou $ 100.000 (0,10 multiplicado por $ 1 milhão), a receita de equilíbrio ajustada para atingir esse nível de lucro é de cerca de $ 538.462 [($ 250.000 mais $ 100.000) dividido por 0,65], o que corresponde para cerca de 53.846 unidades ($ 538.462 dividido por $ 10).