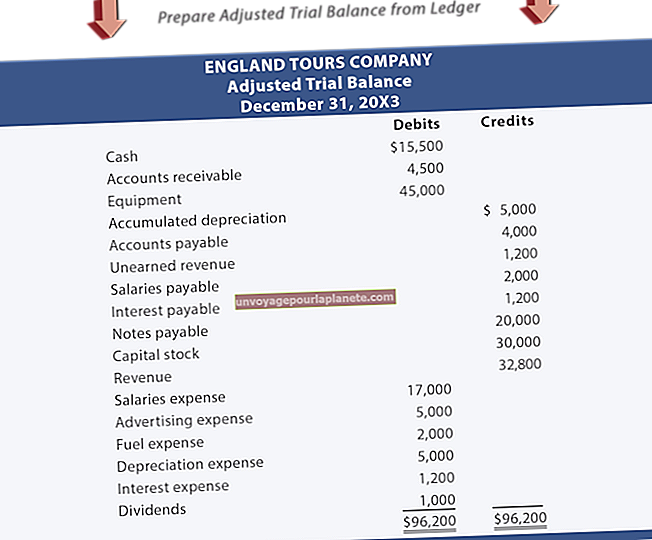

Como determinar os custos unitários de produção

O conceito financeiro fundamental por trás do custo unitário é simples. Uma empresa pega todos os custos e despesas de que precisa para produzir uma quantidade de bens ou serviços e, em seguida, divide esses valores por essa quantidade. Por exemplo, se 5.000 unidades custarão a uma empresa $ 10.000 para fabricar, então o custo unitário do produto ou preço por unidade é $ 2,00 cada. Na prática, porém, as coisas costumam ser mais complexas. Por exemplo, alguns custos de negócios são constantes, independentemente de uma empresa vender 1.000 ou 10.000 unidades, portanto, existem fórmulas de custo de produção padrão que são comumente usadas. Isso permite um tipo de comparação "maçãs com maçãs" que é mais fácil de ver.

Custos Fixos e Variáveis

Custos variáveis são custos que mudam, dependendo do volume do produto ou serviço produzido. Podem ser componentes de um eletrodoméstico, por exemplo, ou sabonetes, trapos ou outros suprimentos para um serviço de limpeza. À medida que mais eletrodomésticos são feitos ou mais escritórios são limpos, há um aumento correspondente nos custos diretamente associados à fabricação de um produto ou à prestação de um serviço. Os custos variáveis normalmente incluem coisas como:

- Mão de obra direta.

- Matéria prima.

- Suprimentos consumidos para fornecer um serviço ou fabricar um produto.

- Embalagem.

- Entrega.

Os custos fixos são aqueles descritos acima, despesas que não são afetadas pelas mudanças na produção. Embora os custos fixos afetem o quadro financeiro geral de uma empresa, eles não influenciam necessariamente a eficiência com que uma empresa fornece seus produtos ou serviços. Por exemplo, uma empresa de limpeza pode escolher estar localizada em um escritório de alto nível e alto padrão para criar uma impressão de marca, ao mesmo tempo que visa controlar os custos no nível do trabalho. Os custos fixos podem incluir:

- Renda.

- Serviços de utilidade pública.

- Custos administrativos e salários.

- Outras despesas normalmente classificadas como "despesas gerais".

Dica

Existem alguns custos fixos que mudam de mês para mês, como contas de telefone ou serviços públicos. A frase "custos variáveis" refere-se a variações na produção, não a quaisquer mudanças nos valores em dólares das despesas.

Cálculo do custo unitário do produto

Uma vez que os custos variáveis e fixos são identificados, as unidades devem ser identificadas. Isso pode parecer simples, mas pode haver valores de unidade ideais que não são necessariamente iguais a um único produto. Por exemplo, um fornecedor de telhados pode contar uma unidade como 1.000 telhas. No setor de serviços, pode ser mais difícil definir o que constitui uma unidade. Nesses casos, métricas como horas de trabalho por cliente podem substituir os custos unitários.

Para um ambiente de manufatura típico, no entanto, a fórmula de custo unitário é:

Custo Unitário = Custos Variáveis + Custos Fixos / Total de Unidades Produzidas.

Variações na fórmula de custo unitário

Na contabilidade gerencial, é comum ignorar os custos fixos no cálculo do custo unitário, uma vez que os custos fixos podem estar fora do controle das operações, e a preocupação principal é avaliar a eficiência da produção. Por exemplo, se uma empresa adquire um novo equipamento de TI para agilizar as vendas e as funções administrativas, incluir essas compras de capital na fórmula de custo unitário aumentará o custo unitário geral. Do ponto de vista financeiro geral da empresa, isso pode ser preciso, mas não reflete a eficiência da produção durante o período em que a compra de capital é feita. Essa variação de custo unitário é freqüentemente chamada de custo dos produtos vendidos ou CPV. Normalmente, ele é gerado para uso interno em uma empresa.

Análise de custo unitário e ponto de equilíbrio

O custo unitário de uma empresa é uma medida simples para calcular a lucratividade. Se o custo unitário, incluindo despesas fixas e variáveis, for calculado como $ 5,00 por unidade, a venda de uma unidade por $ 6,00 gera um lucro de $ 1,00 para cada venda. Um preço de venda de $ 4,00 cria uma perda de $ 1,00, embora esta análise não capture com precisão todas as atividades do mercado.

Por exemplo, um produto tem um preço lucrativo de $ 7,25. Se este produto não vender, criará prejuízo. A perda estará em seu valor de custo unitário de $ 5,00 e talvez também em custos adicionais no envio de retorno e descarte. O reajuste de $ 4,00 pode criar um custo de perda por unidade de $ 1,00, mas se o produto for vendido nessa faixa de preço, uma perda maior pode ser evitada.