Quais são os métodos de depreciação?

Uma empresa deseja deduzir as despesas das receitas da maneira mais eficaz possível. Mas ser eficaz não significa que você sempre deduz uma despesa imediatamente. A depreciação aloca o custo e despesa de ativos tangíveis e reais ao longo da vida útil dos ativos. Dependendo do tipo de ativo, uma empresa pode depreciar um ativo por um período de até 30 anos. Esses métodos de depreciação são reconhecidos como princípios contábeis apropriados pelo Internal Revenue Service (IRS). As empresas que não seguem os métodos adequados de contabilidade e depreciação podem acabar pagando penalidades, se auditadas pelo IRS.

Definição de Depreciação

A depreciação leva em conta os ativos tangíveis adquiridos em um ano e permite que uma empresa baixe seu valor de compra ao longo do tempo. Existem tabelas de depreciação que definem o ativo e sua vida útil esperada. A depreciação requer que um item tenha uma data em que foi colocado em serviço e que use essa data, mesmo no meio do ano civil, para determinar quanto do valor do ativo pode ser usado para compensar a receita da empresa.

Deduzindo vs. Depreciando

O IRS tem diretrizes estabelecidas que determinam se uma empresa pode deduzir completamente uma despesa no ano em que pagou pela despesa ou se a empresa pode depreciar a despesa ao longo do tempo. As diretrizes são determinadas pelo padrão de eleição de despesas da empresa, bem como se a empresa possui demonstrações financeiras. Isso é chamado de eleição de porto seguro de minimus. As diretrizes estabelecem que uma empresa pode deduzir o valor total de um ativo tangível, até $ 2.500 por fatura ou por item, se a empresa não tiver demonstrações financeiras aplicáveis.

Isso significa que uma empresa pode optar por gastar ou depreciar uma compra importante, dependendo da previsão e da estratégia tributária da empresa. Por exemplo, se uma empresa compra cinco novas estações de computador para o escritório, cada uma com um preço de compra de $ 2.000 para uma fatura total de $ 10.000, a empresa pode então optar por deduzir ou depreciar. Cada unidade fica abaixo da diretriz de $ 2.500, mesmo que a fatura ultrapasse a diretriz. Se a fatura fosse de uma nova estação de trabalho de computador com um custo de $ 3.000, a empresa não teria outra escolha a não ser depreciar a nova estação de trabalho de computador.

As empresas com demonstrações financeiras aplicáveis podem ter limites mais altos, uma vez que mesmo uma compra de $ 10.000 pode parecer minúscula para uma empresa multimilionária com um orçamento operacional enorme. As empresas maiores e aquelas com demonstrações financeiras aplicáveis têm um limite de US $ 5.000, por fatura ou por item. Uma demonstração financeira aplicável é aquela criada ou auditada por um organismo certificado, como parte das divulgações regulatórias públicas para aplicações de crédito, ações públicas e ofertas de dívida.

Por que a depreciação é importante

Pode parecer estranho que uma empresa goste da ideia de depreciação. Afinal, uma empresa não gostaria de compensar o máximo de receita possível, sempre que pudesse? A resposta é não, nem sempre. Por exemplo, um agricultor de trigo compra um novo trator para sua fazenda a um custo de $ 45.000. Ele teve um ano ruim e seu lucro líquido anual é de US $ 5.000; portanto, deduzir todo o custo não cabe a ele. É melhor ele fazer uma baixa parcial da "vida útil" do trator. O Modified Accelerated Cost Recovery System (MACRS) determina que a expectativa de vida de um trator é de sete anos. Isso significa que os $ 45.000 são amortizados durante esse período de tempo, dando ao agricultor uma amortização anual melhor do que uma dedução única.

Métodos de depreciação

Existem quatro métodos principais de depreciação. Esses métodos de depreciação são selecionados com base no valor, na utilidade, na produtividade e na expectativa de idade. Os quatro métodos comuns de depreciação incluem:

- Linha reta

- Saldo decrescente duplo

- Unidades de Produção

- Soma dos dígitos dos anos

Considere como cada um deles pode ser usado, dependendo da situação.

Depreciação linear é o método mais simples de depreciação. Ele assume que a despesa é a mesma para todos os anos em que o ativo está em uso. A fórmula para a depreciação linear é: Despesa de depreciação = (Custo - Valor residual) / Vida útil. O valor residual é o valor remanescente que algo possui no final de sua vida útil. A vida útil é o número esperado de anos em que o ativo pode servir ao negócio.

Por exemplo, suponha que uma grande impressora de escritório tenha um custo de $ 5.000 e uma vida útil esperada de sete anos. Ao final de sete anos, pode ter um custo de resgate de $ 500. Assim, o método de depreciação linear permite que a empresa dê baixa de $ 642,85 a cada ano durante sete anos: $ 642,85 = ($ 5.000 - $ 500) / 7.

Dupla depreciação do saldo decrescente é frequentemente usado com compras maiores, nas quais o valor do produto é visto como mais alto nos primeiros anos. Este método usa um fator de dois, ao determinar quanto é baixado a cada ano. A fórmula para determinar o cronograma de depreciação é a Despesa de Depreciação = (100% / Vida útil) x 2.

Por exemplo, suponha que uma empresa adquira um maquinário de $ 25.000 com vida útil esperada de oito anos. O duplo saldo decrescente estabelece um cronograma de redução da perda total em 25% a cada ano. Portanto, o primeiro ano é de $ 25.000 de custo multiplicado por 25%, deixando $ 18.750 como saldo e $ 6.250 permitidos em uma baixa. O segundo ano agora usa o valor de $ 18.750 e multiplica-o por 25 por cento para obter $ 4.688 para amortizar, com um saldo restante de $ 14.063. Isso continua até que o ativo tenha concluído o cronograma de vida útil de oito anos.

O método das unidades de produção poderia pegar a mesma máquina usada no método de declínio duplo e, em vez disso, considerar quantas unidades a máquina produziria em sua vida. A fórmula para determinar isso é: Despesa de depreciação = (Número de unidades produzidas / Vida em número de unidades) x (Custo - Custo de recuperação). Assim, se a máquina produziu um milhão de unidades no primeiro ano e espera-se que produza 50 milhões de unidades totais em sua vida útil, você poderia calcular a depreciação do primeiro ano: $ 500 = (1 milhão / 50 milhões) x $ 25.000. Esse número flutuaria dependendo do número de unidades feitas a cada ano.

Método da soma dos anos assume maiores despesas incorridas nos primeiros anos com menores despesas incorridas nos últimos anos. A fórmula para este método é Despesa de Depreciação = (Vida Restante / Soma dos Dígitos dos Anos) x (Custo - Valor Resgate). Utilizando o mesmo maquinário com custo de $ 25.000, sem valor residual e vida útil de oito anos, podemos calcular esse cronograma e valores a serem baixados por oito anos.

Determine a soma dos dígitos dos anos: 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 anos. No ano um, os anos restantes são mais sete anos de vida útil. Assim, (7 Vida Restante / 36 Soma dos Dígitos dos Anos) x $ 25.000 = $ 4.861.

Depreciação de ativos

O IRS tem diretrizes de bens e ativos que você pode e não pode depreciar. De modo geral, o IRS exige que você seja o proprietário da propriedade que está depreciando, mas permite que certos terrenos e arrendamentos de propriedade sejam depreciados se você atender a certos requisitos. Os requisitos incluem o título legal da propriedade, a obrigação legal de pagar e manter a propriedade, incluindo todas as despesas operacionais e pagar os impostos sobre a propriedade. Você deve correr o risco de perda se a propriedade for destruída ou perder valor.

Os ativos usados em seu negócio podem ser depreciados. Se você usar apenas parcialmente um ativo para uso comercial, poderá reivindicar apenas uma dedução parcial do ativo. Isso é comum com automóveis para proprietários de pequenas empresas que usam o carro para negócios e uso pessoal. A depreciação depende da porcentagem de uso do ativo para uso comercial.

O estoque não é um ativo depreciável porque não está sendo mantido de uma maneira diferente do uso comercial normal. Você não está esperando perder o valor do estoque, mas sim aproveitar o tempo para recuperar o valor das receitas da venda das mercadorias.

Enquanto os imóveis se depreciam, o custo dos terrenos não. Você pode depreciar edifícios no terreno e certos custos de preparação do terreno, incluindo limpeza e paisagismo ou preparação de serviços públicos. O valor da terra é geralmente um valor definido pelo departamento do avaliador do condado.

Duração do uso comercial

Você só pode depreciar um ativo que pertence e está em uso pela empresa. Os proprietários de negócios devem rastrear quando um ativo foi "colocado em serviço" e quando foi "retirado de serviço". Se você vender, doar ou remover um ativo do uso comercial antes que o período de depreciação termine, você não poderá mais depreciá-lo. Se você doar o item, você pode deduzir o valor da doação. Se você vende, você reivindica o preço de venda como receita. Os ativos que ficam ociosos na empresa devem parar de ser depreciados nas declarações de impostos.

Se um ativo pessoal, como um carro, for movido ou convertido em um ativo comercial, ele pode ser depreciado a partir da data em que foi colocado em serviço. No entanto, o custo do ativo não é o custo original pago como ativo pessoal. É o valor justo de mercado do ativo, mesmo que nenhum dinheiro tenha sido trocado na conversão.

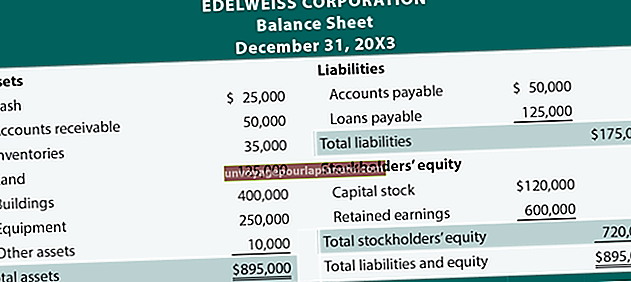

Depreciação acumulada

A depreciação acumulada é um termo usado na contabilidade. Afeta o balanço. A ideia é que um ativo valerá menos com o tempo; assim, a cada ano o valor do ativo é reduzido no balanço patrimonial. Por exemplo, se um caminhão da empresa custar $ 60.000, mas tem um valor esperado de $ 5.000 em seis anos, a depreciação anual é: $ 9.166 = ($ 60.000 - $ 5.000) / 6.

A coluna do ativo é então reduzida por essa depreciação acumulada a cada ano durante os seis anos no balanço patrimonial, de modo que o total de $ 55.000 do valor deprecado seja refletido no final da vida útil. Ao contrário da depreciação para fins fiscais, a depreciação acumulada é usada para o ano fiscal e considera a data em que o ativo é colocado em serviço como o primeiro dia do ano fiscal, independentemente de ter sido realmente.

Trabalho com contadores

Os consultores financeiros de uma empresa são essenciais para determinar as melhores estratégias de depreciação. As estratégias corretas não apenas maximizam as deduções fiscais, mas também preparam uma empresa com balanços sólidos, caso a empresa busque investimento de capital. Mantenha os registros apropriados de quando os itens foram comprados, se as compras foram para um item ou para uma fatura que incluía vários itens, para então determinar se uma programação de dedução ou depreciação seria a melhor opção. As empresas devem registrar quando os itens são colocados em serviço, se são retidos, mas não usados, e se são vendidos, destruídos ou doados.

A manutenção de registros adequados torna mais fácil para os contadores prepararem os registros financeiros e as declarações de impostos corretos. Também ajuda uma empresa a rastrear melhor os ativos que estão em uso e aqueles que não estão, fornecendo informações sobre onde os itens podem ou devem ser liquidados, para liberar capital de giro. Ao compreender a duração da depreciação e os métodos de escolha, as empresas podem planejar grandes compras e despesas de capital que fazem a empresa crescer, com o menor impacto financeiro, devido à economia de impostos.