Como registrar um ano anterior na contabilidade de ajuste

Embora as empresas devam sempre relatar informações precisas em seus demonstrativos financeiros, isso nem sempre acontece e, às vezes, o erro não é detectado até que o demonstrativo seja divulgado. Quer o erro seja encontrado por meio de uma auditoria interna ou por terceiros, ele deve ser corrigido. Os ajustes de períodos anteriores são correções de erros anteriores que ocorreram e foram relatados nas demonstrações financeiras de um período anterior da empresa. Da mesma forma, um ajuste do ano anterior é uma correção nas demonstrações financeiras do ano anterior da empresa.

Erros materiais nas demonstrações financeiras

O conceito de materialidade exige que as empresas não possam reter informações vitais ou fornecer números enganosos aos proprietários, credores, investidores ou reguladores, conscientemente ou não. A Declaração de Padrões de Contabilidade Financeira nº 16 (SFAS 16) é uma declaração que limita os ajustes do período anterior e do ano anterior apenas a erros materiais.

Um erro material é aquele que é substancial o suficiente para influenciar a opinião de uma pessoa razoável. Quando um erro material é descoberto nas demonstrações financeiras de uma empresa, um ajuste de período anterior deve ser feito no período atual para corrigir o erro.

Ajustes de períodos anteriores e ajustes de anos anteriores podem ser usados para corrigir erros relacionados a matemática imprecisa, práticas contábeis questionáveis e fatos distorcidos que distorcem as informações relatadas.

Reapresentando as Demonstrações Financeiras

Cabe aos contadores determinar se um erro é considerado material e se justifica uma reformulação. Uma reapresentação revisa uma demonstração financeira emitida anteriormente para corrigir um erro. É uma prática recomendada fazer uma reformulação de todos os erros materiais. Para mostrar a revisão nas demonstrações financeiras, comece criando um lançamento contábil manual no período atual. Esta entrada deve ajustar o saldo do ativo ou do passivo do período. Uma nota que declara a natureza do erro e o efeito cumulativo que teve deve ser adicionada à entrada.

Correção de ganhos retidos

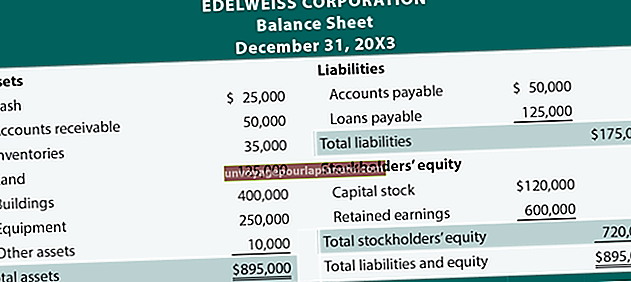

Os lucros retidos são o lucro ou prejuízo líquido de uma empresa após ela ter pago os dividendos aos acionistas, mais quaisquer ajustes do período anterior ou ajustes do ano anterior. Após o ajuste no período corrente, uma correção deve ser feita nos lucros acumulados. Como os ajustes do período ou ano anterior não devem afetar o período atual, a entrada de lucros retidos deve refletir o oposto da entrada de ajuste. Por exemplo, se uma empresa cometer um erro e tiver que debitar $ 50.000, os lucros retidos devem ser creditados em $ 50.000.

Demonstrativos Financeiros Comparativos

Depois de ajustar as entradas para refletir os erros corrigidos, o mesmo deve ser feito na demonstração financeira comparativa. Uma demonstração financeira comparativa é um documento que mostra os períodos anteriores juntamente com os períodos atuais para fins de comparação. Deve mostrar a declaração original, bem como a corrigida.