O que são despesas antecipadas / receitas antecipadas e como elas são relatadas no balanço patrimonial?

Despesas pré-pagas são todo dinheiro que sua empresa gasta antes de realmente obter os bens ou serviços pelos quais você está pagando. A receita pré-paga - também chamada de receita não obtida e receita não obtida - é o inverso; é o dinheiro que alguém paga à sua empresa antes de você fazer o trabalho. Ao elaborar as demonstrações financeiras da empresa, você deve colocar as despesas e receitas pré-pagas em suas próprias categorias contábeis.

Dica

Quando uma empresa paga por serviços ou mercadorias com antecedência, é uma despesa pré-paga. Quando uma empresa é paga antes de realizar o trabalho, isso é receita pré-paga. Ambos vão para o balanço, mas em contas diferentes em despesas pré-pagas no lado do ativo e receita não obtida no lado do passivo.

O que são despesas antecipadas e receitas antecipadas

Os negócios nem sempre são uma questão de "Faça o trabalho; receba o dinheiro". Suponha que você trabalhe em construção ou reforma. Se você contrata um serviço importante, é comum pedir ao cliente um depósito adiantado. Esse dinheiro é uma receita não obtida até que você comece o trabalho que vai ganhá-lo. Em outros setores que envolvem serviços mensais regulares, você pode oferecer um desconto se, digamos, o cliente pagar antecipadamente pelos próximos seis meses.

Despesas antecipadas são quando sua empresa faz a mesma coisa. Você paga seu seguro anual em 1º de janeiro ou paga os próximos seis meses de serviços de limpeza de escritório com antecedência.

O Problema de Contabilidade

Se você tratar despesas ou receitas pré-pagas como receita normal, isso criará uma imagem distorcida de suas finanças. Suponha que você receba $ 60.000 em janeiro pelos serviços do próximo ano. Se você relatar toda a renda em janeiro, terá uma aparência bem-sucedida - seguido por 11 meses em que você não receberá nenhuma renda do trabalho. Tratar valores pré-pagos de forma diferente da renda normal dá a qualquer pessoa que leia sua demonstração de resultados ou balanço patrimonial uma perspectiva melhor.

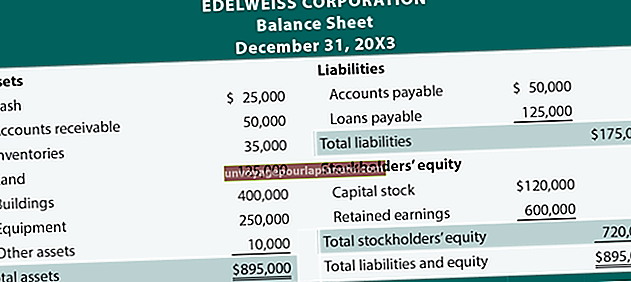

Despesas pré-pagas no balanço patrimonial

O balanço patrimonial é um "sinal de igual" com os ativos da empresa de um lado, passivos mais o patrimônio líquido do outro. Ele mostra aos leitores o valor de seus ativos - dinheiro, imóveis, equipamentos - e quanto a empresa valeria depois que você pagasse todas as suas dívidas. Você inclui despesas pré-pagas no lado dos ativos da equação.

Por exemplo, suponha que você pague adiantado ao empreiteiro de limpeza de seu escritório $ 2.400 pelos próximos seis meses de limpeza. O que você realmente fez foi trocar um ativo - $ 2.400 em dinheiro - por $ 2.400 em serviços. Você retira $ 2.400 do caixa no balanço patrimonial e relata $ 2.400 como Despesa pré-paga. Todos os meses, ao receber o trabalho pelo qual pagou, você reduz a entrada de despesas pré-pagas em $ 400. Você também insere uma despesa de $ 400 em sua demonstração de resultados.

Renda não obtida no balanço patrimonial

A receita pré-paga pode parecer um ativo, mas para os contadores, é um passivo. Digamos que você esteja enviando US $ 10.000 em equipamentos de informática para um novo cliente no exterior e queira o dinheiro adiantado. Depois de recebê-lo, isso cria uma dívida - você deve ao cliente US $ 10.000 em tecnologia - então você tem um passivo. Você relata $ 10.000 em Receita não adquirida na seção de passivo do balanço patrimonial, bem como em Caixa no lado do ativo. Quando você entrega as mercadorias e ganha o dinheiro, apaga os $ 10.000 em Receita Não Ganhada e relata $ 10.000 em receita na demonstração de resultados.