Como diminuir os ganhos retidos com débito ou crédito

Os lucros retidos referem-se ao valor do lucro líquido que uma empresa obtém após ter pago os dividendos aos seus acionistas. As empresas geram ganhos que são positivos ou negativos. Os ganhos positivos são mais comumente chamados de lucros, enquanto os ganhos negativos são mais comumente chamados de perdas. O saldo normal de lucros retidos é o dinheiro que uma empresa possui após calcular seu lucro líquido e distribuir dividendos.

Os lucros podem ser usados por uma empresa de várias maneiras. Esses ganhos positivos podem ser reinvestidos na empresa e usados para ajudá-la a crescer, mas uma parte significativa dos lucros é paga aos acionistas. Qualquer valor dos lucros que não seja pago aos acionistas é considerado lucro retido.

Os lucros retidos são um sinal positivo do desempenho da empresa, com empresas focadas no crescimento muitas vezes se concentrando em maximizar esses lucros. No entanto, existem alguns casos em que as empresas precisam ajustar seus lucros retidos usando métodos de débito e crédito.

Lucros retidos versus dividendos

Os dividendos redistribuem os lucros da empresa aos acionistas. Quando uma empresa emite ações ordinárias e preferenciais, o valor que os investidores pagam por essas ações é chamado de capital integralizado. O valor desse capital é igual ao valor que o investidor paga pela ação, além do valor de face da própria ação.

Capital integralizado adicional é o valor de uma ação acima de seu valor de face e esse valor adicional não afeta os lucros retidos. No entanto, essa forma de capital reflete maior patrimônio disponível que pode gerar maiores receitas de longo prazo e, indiretamente, maiores lucros retidos.

Não há exigência de que as empresas emitam dividendos sobre as ações ordinárias, embora as empresas possam tentar atrair investidores pagando dividendos anuais. Os dividendos podem ser pagos em ações ou em dinheiro. Os dividendos de ações são pagamentos feitos na forma de ações adicionais pagas aos investidores. Dividendos em dinheiro são pagamentos distribuídos em dinheiro.

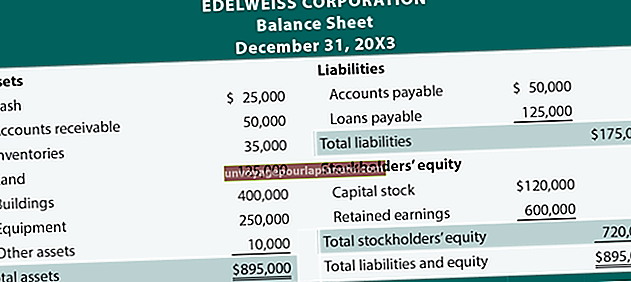

Lucros retidos em balanços

Tanto as ações quanto os dividendos em dinheiro representam uma perda para os lucros da empresa. Um balanço patrimonial inclui uma seção de patrimônio líquido, que documenta os lucros retidos da empresa. Os lucros retidos só podem ser calculados após todas as obrigações da empresa terem sido pagas, incluindo os dividendos que ela está pagando.

Após o pagamento dessas obrigações, a empresa pode determinar se tem lucros retidos positivos ou negativos. Uma maneira simples de visualizar todas as adições e subtrações é usar um lucros retidos na conta, que registra as perdas em uma conta na coluna da esquerda e as adições a essa conta na coluna da direita.

Lucros retidos negativos

Os lucros retidos negativos ocorrem se os dividendos que uma empresa paga forem maiores do que o valor dos lucros gerados desde a fundação da empresa. Os lucros retidos são uma conta de patrimônio líquido e aparecem como um saldo credor. Os lucros retidos negativos, por outro lado, aparecem como um saldo devedor.

Lucros retidos, débito e crédito

Um saldo de lucros retidos é aumentado ao usar um crédito e diminuído com um débito. Se você precisar reduzir seus ganhos retidos declarados, você os debita. Normalmente, você não alteraria o valor registrado em seus lucros retidos, a menos que esteja ajustando um erro contábil anterior.

Os ajustes aos lucros retidos são feitos calculando primeiro o valor que precisa de ajuste. Posteriormente, você lança o valor debitado nos dividendos emitidos. Em seguida, o valor deduzido de seus lucros retidos é registrado como um item de linha em seu balanço patrimonial. Isso reflete uma redução em seus lucros retidos.

No entanto, depois de debitar o valor dos dividendos, esse dinheiro ainda precisa ser creditado na conta apropriada. Esses valores precisam ser iguais para mostrar onde o dinheiro foi deduzido e adicionado. Credite o valor na conta apropriada e escreva uma entrada de correção observando o motivo do ajuste em seu balanço patrimonial. Por fim, reafirme seu demonstrativo de ganhos para refletir o saldo normal de lucros retidos.